|

YÖNETMELİK

|

|

Ticaret Bakanlığından:

BATI BALKAN MENŞE KÜMÜLASYON SİSTEMİ

KAPSAMI TİCARETTE

EŞYANIN TERCİHLİ MENŞEİNİN TESPİTİ HAKKINDA

YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA

DAİR YÖNETMELİK

MADDE 1 – 19/7/2009 tarihli ve 27293 sayılı Resmî

Gazete’de yayımlanan Batı Balkan Menşe Kümülasyon Sistemi Kapsamı Ticarette

Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmeliğin 2 nci maddesi

aşağıdaki şekilde değiştirilmiştir.

“MADDE 2 – (1) Bu Yönetmelik;

a) Türkiye Cumhuriyeti ile Karadağ

arasında imzalanan Türkiye Cumhuriyeti ile Karadağ arasındaki Serbest Ticaret

Anlaşmasının 22 nci maddesinde belirtilen, Menşeli Ürünler

Kavramının Tanımı ve İdari İşbirliği Yöntemlerine İlişkin Protokol II’nin,

b) Türkiye Cumhuriyeti ile Arnavutluk

Cumhuriyeti arasında imzalanan Türkiye Cumhuriyeti ile Arnavutluk Cumhuriyeti

Arasında Serbest Ticaret Anlaşmasının 22 nci maddesinde belirtilen

Menşeli Ürünler Kavramının Tanımı ve İdari İşbirliği Yöntemlerine İlişkin Protokol II’nin,

c) Türkiye Cumhuriyeti ile

Bosna-Hersek arasındaki Serbest Ticaret Anlaşmasının 11 inci maddesinde

belirtilen Menşeli Ürünler Kavramının Tanımı ve İdari İşbirliği Yöntemlerine

İlişkin Protokol 1’in,

ç) Türkiye Cumhuriyeti ve Kosova

Cumhuriyeti arasında Serbest Ticaret Anlaşmasının II.10 uncu maddesinde

belirtilen Menşeli Ürünler Kavramının Tanımı ve İdari İşbirliği Yöntemlerine

İlişkin Ek II.1’in

uygulanmasına dair usul ve

esasları kapsar.”

MADDE 2 – Aynı Yönetmeliğin 3 üncü maddesi aşağıdaki şekilde

değiştirilmiştir.

“MADDE 3 – (1) Bu

Yönetmelik;

a) 10/7/2018 tarihli ve 30474 sayılı

Resmî Gazete’de yayımlanan 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında

Cumhurbaşkanlığı Kararnamesinin 441 inci ve 448 inci maddeleri ile,

b) 31/12/2009 tarihli ve

2009/15753 sayılı Bakanlar Kurulu Kararıyla onaylanan Türkiye Cumhuriyeti ile

Karadağ Arasındaki Serbest Ticaret Anlaşmasının ekinde yer alan

Protokol II’ye,

c) 18/2/2008 tarihli ve

2008/13298 sayılı Bakanlar Kurulu Kararıyla onaylanan Türkiye Cumhuriyeti ile

Arnavutluk Cumhuriyeti Arasındaki Serbest Ticaret Anlaşmasının ekinde yer

alan Protokol II’ye,

ç) 10/4/2003 tarihli ve

2003/5490 sayılı Bakanlar Kurulu Kararıyla onaylanan Türkiye Cumhuriyeti ile

Bosna-Hersek Arasındaki Serbest Ticaret Anlaşmasının ekinde yer alan Protokol

1’e,

d) 14/5/2015 tarihli ve

2015/7801 sayılı Bakanlar Kurulu Kararıyla onaylanan Türkiye Cumhuriyeti ile

Kosova Cumhuriyeti Arasındaki Serbest Ticaret Anlaşmasının ekinde yer alan Ek

II.1’e

dayanılarak hazırlanmıştır.”

MADDE 3 – Bu Yönetmelik 1/9/2019 tarihinden

geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

MADDE 4 – Bu Yönetmelik hükümlerini Ticaret Bakanı yürütür.

|

Cuma, Eylül 13, 2019

Kosova Cumhuriyeti Batı Balkan Menşe Kümülasyonuna dahil edildi.01.09.2019 tarihinden itibaren Kosova Menşeli ürünler tercihli tarifeden yararlandırılacaktır.

Salı, Temmuz 23, 2019

Cuma, Temmuz 19, 2019

Petrokimyasal ürün kıymetleri 15-21 TEMMUZ 2019

Reuters

tarafından yayınlanan 15-21 TEMMUZ arası tarihlerini kapsayan petrokimyasal

ürünlere ait güncel referans fiyatları ekte mevcuttur, bilgilerinize sunulur.

Perşembe, Haziran 13, 2019

Pazartesi, Haziran 10, 2019

GÜMRÜKLER GENEL MÜDÜRLÜĞÜ - CREDIT NOTE VE GÜMRÜK KIYMETİ KONULU YAZISI

Gümrükler Genel Müdürlüğünce yayımlanan ekli dağıtımlı

yazıda; Gümrük yükümlülüğünün başladığı tarihten önce “credit note” ile yapılan

indirimlerin ithal eşyasının gümrük kıymetinin belirlenmesinde ne şekilde

dikkate alınacağı açıklanmıştır.

Perşembe, Mayıs 30, 2019

EK MALİ YÜKÜMLÜLÜK VE İLAVE GÜMRÜK VERGİSİNDE MENŞEİ BELGESİ RİSK KRİTERİ UYGULAMASI

Gümrükler

Genel Müdürlüğü’nce bugün yayınlanan yazı ile Gümrük Yönetmeliğinin 205.maddesi

uyarınca Ticaret Bakanlığın belirlemiş olduğu Risk Kriterleri çerçevesinde

Menşei Belgesi uygulamasına tabi olan eşyalar için yeni bir düzenleme

yapılmıştır.

Buna

göre Yönetmelik değişikliğinin yapıldığı 24 Mayıs tarihinden önce antrepo

veya geçici depolamaya alınan Avrupa Birliğinden A.TR dolaşım belgesi ile gelen

eşyalar için 60 gün süre (29 Temmuz 2019 bu tarihte dahil) ile

ithalat beyannamesi işlemlerinde ihracatçı beyanı ve tedarikçi beyanı

kullanılarak devam edilmesi sağlanmıştır.

Çarşamba, Mayıs 29, 2019

GÜMRÜK BEYANNAMELERİNİN 24 NO'LU KUTUSU (İŞLEM NİTELİĞİ & SÖZLEŞME TİPİ)

Son

aylarda bilindiği üzere bir çok ithalatçı / ihracatçı firmaya gümrük

idarelerince geçmiş yılları da kapsayacak şekilde usulsüzlük cezası tanzim

edilmektedir. İlgili cezanın kaynak noktası ise gümrük beyannamelerin de yer

alan 24.nolu kutuda ki işlem niteliği (sözleşme) verisinin doğru olarak

beyan edilmediği gerekçesiyle.

Konuya

ilişkin Gümrükler Genel Müdürlüğü 27 Mayıs tarihinde 2019/23 Sayılı

Genelge yayınlamış olup örneği ekte mevcuttur. Söz konusu genelge gümrük beyannamesinin 24 no’lu kutusuna kaydedilen kodlar

dış ticaret istatistiklerinin üretilmesi amacıyla kullanılmaktadır vurgusu

yapılmakla beraber cezai durumla karşılaşılmamasını teminen gümrük

beyannamesinin 24 no’lu kutusuna, yapılan işlemin niteliğine en uygun olan

kodun kaydedilmesi gerekmektedir.

İlgili kodlar Ticaret Bakanlığının kurumsal internet sitesinde yer

almaktadır ayrıca anılan genelge ekinde de mevcuttur.

Salı, Mayıs 28, 2019

PETROKİMYASAL ÜRÜNLERİ REFERANS FİYATLARI / AİT OLDUĞU DÖNEM :27 MAYIS - 2 HAZİRAN 2019

Reuters tarafından yayınlanan 27 Mayıs-2 Haziran arası tarihlerini

kapsayan petrokimyasal ürünlere ait güncel referans fiyatları aşağıda mevcuttur,

bilgilerinize sunulur.

EK MALİ YÜKÜMLÜLÜK VE İLAVE GÜMRÜK VERGİSİNDE MENŞEİ BELGESİ İBRAZI

Bilindiği

üzere 24.05.2019 tarihinde yayınlanan Resmi Gazete ile ; ‘’Türkiye ile AB

arasındaki gümrük birliği çerçevesinde eşyanın serbest dolaşım statüsünü

tevsiken A.TR Dolaşım Belgesi ibraz edilmesi halinde, ithalata konu eşyanın

menşeini belirleme konusunda Bakanlıkça belirlenen risk kriterleri uyarınca

saptanan durumlar saklı kalmak kaydıyla, menşe şahadetnamesi aranmaz.’’ hükmü

eklenmiştir.

-Bugün

Gümrükler Genel Müdürlüğü’nün yayınladığı ekte örneği bulunan yazı ile ‘’Bakanlıkça

Belirlenen Risk Kriterleri’’ tanımı ve uygulaması açıklanmıştır. Buna

göre eşyaya ilişkin menşe şahadetnamesinin gümrük

idaresine ibraz edilip edilmeyeceği hususu Bilgisayarlı Gümrük Etkinlikleri

Sisteminde (BİLGE) Tarife Modülü kullanılarak görülebilecektir. Söz konusu

modüle beyanname tescilinden önce yükümlü (ithalatçı firma gümrük

müşaviri/ithalatçı) tarafından yapılması planlanan ithalat işlemine ilişkin

bilgilerin girilerek, beyanname ekinde menşe şahadetnamesinin talep edilip

edilmeyeceği belirlenecektir.

A.TR Dolaşım Belgesi eşliğinde ithal edilecek eşya için beyanname

tescilinden önce menşe şahadetnamesinin istenip istenmeyeceğinin belirleneceği

ve yükümlünün bu bilgiye sahip olacağından dolayı beyanname tescilinden sonra

sistem tarafından menşe şahadetnamesi aranılması durumunda beyanname ekinde söz

konusu belgenin ibrazı gerekmektedir.

-Görüleceği üzere söz konusu uygulama sistem içerisinde belirli

risk kriterlerine göre tanımlanacağı için gümrük işlemlerinde zaman ve maliyet

açısından sorun yaşamak adına firmamızda ki müşteri temsilcinizden sevkiyat

bazında bilgi almanızı ve menşei ülke / ihracatçı ülke tarafından hazırlanmış

olan menşei belgelerinin tedarik etmenizde fayda vardır.

Cuma, Mayıs 24, 2019

GÜMRÜK YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI

Bugün

Resmi Gazete ’de yayınlanan Gümrük Yönetmeliğinde yapılan değişiklikle ilave

gümrük vergisi ve ek mali yükümlülük uygulamalarında kullanılan ihracatçı

beyanı uygulaması kaldırılmıştır. Menşei tevsikinin ancak menşei şahadetnamesi

ile yapılacağı açıklanmıştır. Bununla beraber asıl önemli olan Türkiye

ile AB arasındaki gümrük birliği çerçevesinde eşyanın serbest dolaşım statüsünü

tevsiken A.TR Dolaşım Belgesi ibraz edilmesi halinde, ithalata konu eşyanın

menşeini belirleme konusunda Bakanlıkça belirlenen risk kriterleri uyarınca

saptanan durumlar saklı kalmak kaydıyla, menşe şahadetnamesi

aranmaz hükmü eklenmiştir. Değişikliğe ilişkin diğer notlar aşağıda

olup Resmi Gazete tam metni ekte mevcuttur.

-Kağıtsız gümrük beyannamesi projesine kapsamında İhracata

ilişkin gümrük beyannamesinin beyan sahibi tarafından elektronik imza ile

imzalanacağı ve bu beyannameye ilişkin gümrük idaresince gerçekleştirilen tüm

işlemlerin de elektronik imza ile yapılacağına ilişkin hükümler

eklendi.

-Menşe şahadetnamesi aranılacak haller başlıklı 38. maddesinde

yapılan değişiklikle ilave gümrük vergisine veya ek mali yükümlülük gibi diğer

mali yükümlülüklere tabi eşyanın serbest dolaşıma girişinde önlemin, ilave

gümrük vergisinin veya mali yükümlülüklerin uygulanmaması için menşe

şahadetnamesi ibraz edileceği hükümleri eklendi. Böylece bu eşyalar içinde

menşe şahadetnamesinin sonradan ibrazı için teminatlı işlem yapılması sağlandı.

-Menşe şahadetnamelerinin incelenmesi ve sonradan kontrolü

başlıklı 41. maddesinde yapılan değişiklikle ilave gümrük vergisine tabi

olan eşya için de yükümlülerce yazılı olarak talepte bulunulması halinde,

tahsil edilmesi gereken vergi veya diğer mali yükümlülükler emanet hesabına

alınmak veya teminata bağlanmak suretiyle eşya menşe araştırma sonucu

beklenmeden teslim edilebileceği hükmü eklendi.

-Ticaret politikası önlemleri başlıklı 205. maddesinin

başlığı "Ticaret politikası önlemleri, ilave gümrük vergisi ve diğer

mali yükümlülükler" olarak değiştirildi. Ayrıca bu maddeye eklenen yeni

fıkrayla ilave gümrük vergisine veya ek mali yükümlülük gibi diğer mali

yükümlülüklere tabi eşya için;A.TR Dolaşım Belgesi ibraz edilmesi halinde,

ithalata konu eşyanın menşeini belirleme konusunda Bakanlıkça belirlenen risk

kriterleri uyarınca saptanan durumlar saklı kalmak kaydıyla, menşe

şahadetnamesi aranmayacağı hükmü getirildi.

– Bu Yönetmeliğin;

a) 3

üncü ve 4 üncü maddeleri, yayımı tarihinden iki ay sonra,

b)

Diğer madddeleri yayımı tarihinde, yürürlüğe girer.

Yönetmelik Değişikliğine alakalı olarak;

-Ek mali yükümlülüğe tabi eşyanın A.TR Dolaşım Belgesi eşliğinde

serbest dolaşıma giriş rejimi kapsamında yapılan ithalatında aranacak belgeleri

(ihracatcı beyanı) düzenleyen 2017/10926 Sayılı Bakanlar Kurulu Kararı ile

Yürürlüğe Konulan Bazı Ürünlerin İthalatında Ek Mali Yükümlülük Tahsili

Hakkında Kararın Uygulanmasına Dair Tebliğ,

-İlave gümrük vergisi kapsamındaki eşyanın A.TR dolaşım belgesi

eşliğinde serbest dolaşıma giriş rejimi kapsamında yapılan ithalatında Avrupa

Birliği veya Türk menşeli olduğunu gösteren “İhracatçı Beyanı” ibrazını

düzenleyen İthalatta Alınan İlave Gümrük Vergilerinin Uygulanmasına Dair Usul

ve Esaslar Hakkında Tebliğ (İthalat: 2017/4)

Uygulamaları yürürlükten kaldırdı.

Uygulamaları yürürlükten kaldırıldı

Çarşamba, Mayıs 22, 2019

GÜMRÜK VERGİLERİNDEN MUAF OLAN EŞYADA EK MALİ YÜKÜMLÜLÜK UYGULAMASI

Gümrükler Genel Müdürlüğü’nün 14 Mayıs’ta yayınlandığı ekte tam metni

olan yazılarında gümrük vergilerinden muaf olan eşyalarda ek mali yükümlülük

uygulanmayacağı ifade edilmiştir. Bahse konu yazıda özetle;

’’İlgili mevzuatta sadece gümrük vergisi muafiyetini içeren bir hüküm

bulunması halinde, ek mali yükümlülüğün gümrük vergisi olarak

değerlendirilemeyeceği hususu dikkate alındığında, ithal işlemlerinde ek mali

yükümlülükten muafiyet uygulanmayacaktır. Ancak, ilgili mevzuat hükümlerinde

gümrük vergisi ile ithalde alınan diğer vergi ve resimlerden ya da gümrük

vergilerinden muafiyet tanındığı belirtilmiş ise, bu kapsamda yapılan ithalat

işlemleri ek mali yükümlülükten de muaf olacaktır’’ şeklinde açıklanmıştır.

Dolayısıyla gümrük vergilerinden muaf olan eşyalar için ithalat esnasında

ihracatçı beyanı, menşei belgesi, tedarikçi beyanı ve uzun dönem tedarikçi

beyanı için gerekli olan menşei tevsiki evrakları aranılmayacaktır.

Pazartesi, Mayıs 20, 2019

PETROKİMYASAL ÜRÜNLERİ REFERANS FİYATLARI / AİT OLDUĞU DÖNEM :20 MAYIS 2019 - 26 MAYIS

Reuters tarafından yayınlanan 20 Mayıs – 26 Mayıs arası

tarihlerini kapsayan petrokimyasal ürünlere ait güncel referans fiyatları aşağıda mevcuttur, bilgilerinize sunulur.

Cuma, Mayıs 17, 2019

İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ / İHRACAT GENELGESİ

Hatırlanacağı

üzere, 04.09.2018 tarihli Resmi Gazete’de yayımlanan “Türk Parası Kıymetini

Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında)

(No: 2018-32/48)” ile ihracat bedellerinin Türkiye’ye getirilmesi ve söz konusu

bedellerin en az %80’inin bir bankaya satılması diğer bir ifadeyle Türk

Lirasına çevrilmesi zorunlu kılınmış ve uygulamanın 6 ay süresince (04.03.2019

tarihine kadar) geçerli olacağı düzenlenmiştir.

Bu

Tebliğ uygulama süresi daha sonra yapılan düzenleme ile 6 ay uzatılmıştır. Buna

göre, düzenleme 04.09.2019 tarihine kadar uygulanmaya devam edecektir.

Ayrıca ihracat

bedellerinin yurda getirilmesine ilişkin T.C. Merkez Bankası Genelgesinde 10

Mayıs itibariyle değişiklikler yapılmış olup derç edilen yeni fıkralar aşağıda

yer almaktadır.

-İhracat

Bedelinin tahsili başlıklı 8.maddesine yeni fıkra eklendi;

"(7)

İhracatçı firma dışındaki ithalatçı, tedarikçi, aracı vb. olan Türkiye’de

yerleşik farklı firmaların yurt içi hesaplarına gönderilen ihracat

bedellerinde; yurt dışından ihracat bedeli tutar kadar döviz veya Türk parası

geldiğinin satış sözleşmesi, kesin veya proforma fatura, gümrük beyannamesi,

banka hesap özeti gibi belgelerle tevsik edilmesi, 2018-32/48 sayılı Tebliğde

yer alan süre ile ilgili hükümlere aykırılık oluşmadığının tespit edilmesi ile

işlem ve kişilerle ilgili uluslararası yaptırımların dikkate alınması kaydıyla;

anılan firmaların yurt içi hesaplarından döviz veya Türk parası cinsinden

ihracatçının hesabına yapılan havalelerin ihracat bedeli olarak kabul edilerek

alışının yapılması mümkündür."

-Efektif olarak

getirilen ihracat bedelleri başlıklı 12.maddesinin 4.fıkrasına aşağıdaki

ekleme yapıldı;

"İhracatçının

hesabına transfer edilen ihracat bedelinin, bankadan efektif olarak alınması

halinde bu efektifin daha sonra aynı banka tarafından ihracat bedeli olarak

alışının yapılması, serbest tasarruf edilen dövizin yurt dışı kaynaklı

olduğunun satış sözleşmesi, kesin veya proforma fatura, gümrük beyannamesi,

banka hesap özeti gibi belgelerle tevsik edilmesi, 2018-32/48 sayılı Tebliğde

yer alan süre ile ilgili hükümlere aykırılık oluşmadığının tespit edilmesi ve

başka bir bankaya yurt dışından geldiğine ilişkin yazı verilmediğinin tevsiki

kaydıyla mümkündür"

Salı, Mayıs 14, 2019

PETROKİMYASAL ÜRÜNLERİ REFERANS FİYATLARI / AİT OLDUĞU DÖNEM :13 MAYIS 2019 - 19 MAYIS

Reuters tarafından yayınlanan 13 Mayıs – 19 Mayıs arası

tarihlerini kapsayan petrokimyasal ürünlere ait güncel referans fiyatları aşağıda mevcuttur, bilgilerinize sunulur.

Cuma, Mayıs 10, 2019

İTHALAT REJİMİ KARAR I EK KARAR / GENELLEŞTİRİLMİŞ TERCİHLER SİSTEMİ / GÜNCEL ÜLKE LİSTESİ

‘’Örneği aşağıda olan bugün ki Resmi

Gazetede yayınlanan Cumhurbaşkanlığı Kararı ile tercihli tarife uygulamasından

yararlanılan Genelleştirilmiş Tercihler Sistemi ülkeler listesi (ek 4 )

güncellenmiştir.

Buna

göre Gelişme Yolundaki Ülkeler (GYU) listesinden:*Fildişi Sahilleri * Gana *

Paraguay * Svaziland ülkeleri çıkarılmış olup (FORMA kapsamından çıkarılmıştır)

, Samoa eklenmiştir (FORMA kapsamına alınmıştır).

Özel

Teşvik Düzenlemeleri Ülkeleri (ÖTDÜ) listesi yeniden eklenmiştir.

İlgili

kararda ayrıca en geç 45 gün içinde ithalatına ilişkin gümrük beyannamesinin

tescil edilmiş veya gümrük mevzuatı çerçevesinde özet beyanın verilmiş olması

halinde karar hükümlerinin uygulanmayacağı şeklindeki geçici madde

bulunmaktadır.

Çarşamba, Mayıs 08, 2019

SAĞLIK BAKANLIĞI İHRACAT ÖN İZİN (DÜŞÜMSÜZ) BELGESİNİN TEK PENCERE SİSTEMİ (T.P.S.) ÜZERİNDEN VERİLMESİ

“İhracı

Kayda Bağlı Mallara İlişkin Tebliğ”, "96/31 sayılı “İhracı Yasak ve Ön

İzne Bağlı Mallara İlişkin Tebliğ”, "Birleşmiş Miletler 1961 Uyuşturucu

Maddeler Tek Sözleşmesi", "Birleşmiş Milletler Psikotrop Maddeler

1971 Sözleşmesi" ve "Birleşmiş Milletler Uyuşturucu Maddelerin

Kaçakçılığına Karşı 1988 Sözleşmesi" kapsamı uyarınca yer alan eşyaların

ihracı için ((Aseton , Toluen (toluol) , Butanon (metil etil keton), Asetik

anhidrit vb…) Sağlık Bakanlığı-Türkiye İlaç ve Tıbbi Cihaz Kurumu tarafından

düzenlenen ve düşümsüz olarak birden fazla sayıda ihracat beyannamesinde

kullanılacak olan ön izin belgesinin Tek Pencere Sistemine alınmasına ilişkin

çalışmalar tamamlanmıştır.

Bu kapsamda, Sağlık Bakanlığı-Türkiye

İlaç ve Tıbbi Cihaz Kurumu tarafından düzenlenen ve onaylanan 1016 kodlu

"TPS-Sağlık Bakanlığı-Ön İzin Belgesi(Düşümsüz)" başvurusu, iznin

verilmesi ve kullanılmasına ilişkin işlemlerin Tek Pencere Sisteminde

yapılmasına ait Gümrükler Genel Müdürlüğünce yayınlanan 2019/17 Sayılı Genelge

örneği aşağıda yer almaktadır.

Salı, Mayıs 07, 2019

PETROKİMYASAL ÜRÜNLERİ REFERANS FİYATLARI / AİT OLDUĞU DÖNEM :6 MAYIS 2019 - 12 MAYIS

Çarşamba, Nisan 24, 2019

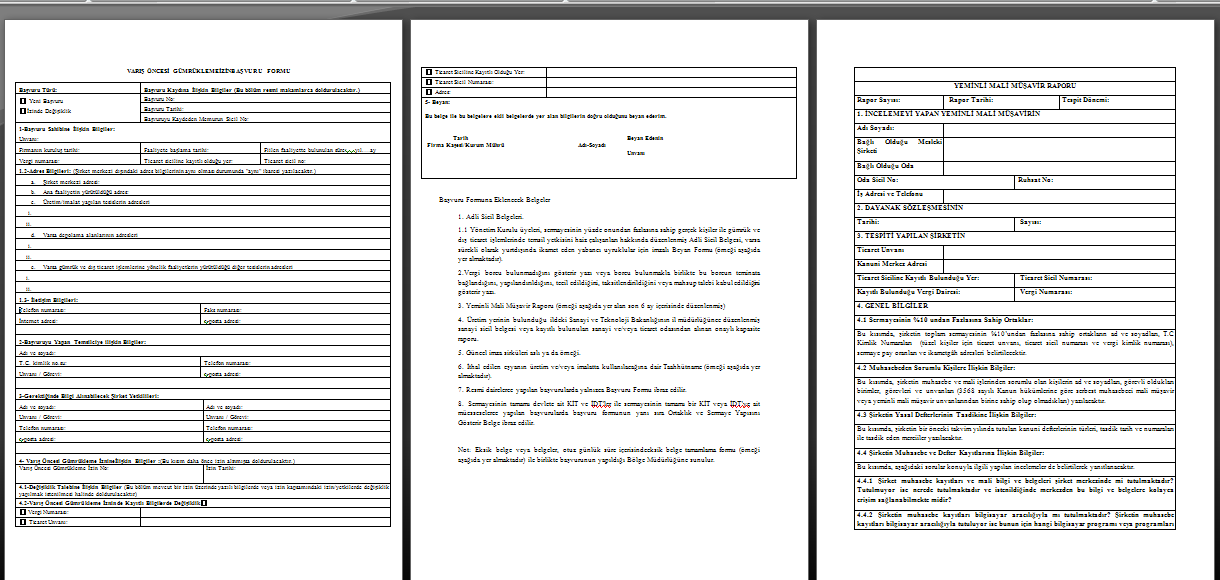

VARIŞ ÖNCESİ GÜMRÜK İTHALAT İŞLEMLERİNE KONU OLAN EŞYALARA İLİŞKİN GTİP LİSTESİ

23 Nisan itibariyle yürürlüğe giren

varış öncesi ithalat işlerine tabi tutulacak olan eşyalara ilişkin g.t.i.p.

listesi Ticaret Bakanlığınca yayınlanmış olup http://ggm.ticaret.gov.tr/data/5cbdd698ddee7d7a6cd51dd2/ek-1%20var%C4%B1%C5%9F%20%C3%B6ncesi%20g%C3%BCmr%C3%BCk%20i%C5%9Flemlerinden%20yararlanacak%20e%C5%9Fya%20listesi_22.04.2019.pdf

Başvuruya ilişkin şartlar aşağıda yer

almaktadır.

-Yetkilendirilmiş yükümlü statüsü (Y.Y.S.) sahibi firmalar

doğrudan tebliğ kolaylıklarından yararlanacaktır,

-Serbest

dolaşıma giriş ve dahilde işleme rejimi kapsamında denizyolu konteyner

taşımacılığı ile Türkiye Gümrük Bölgesine gelen eşyanın bu Tebliğ hükümlerinden

faydalanmasına izin verilecektir,

-Varış öncesi gümrükleme izni kapsamında tescil edilecek gümrük

beyannamesinin özet beyan ilgili satırında yer alan taşıma senedinin tamamını

kapsaması gerekir, başka bir deyişle konşimentoda düşümlü ithalat yapılamaz,

Y.Y.S. harici firmaların ekte yer alan başvuru

formu ve diğer belgelerle beraber Bölge Müdürlüğü’ne başvuruda bulunarak izin

talebinde bulunabilirler;

-Tebliğ

kapsamında sağlanan kolaylıklardan yaralanmak için başvuru sahibinin ticaret

sicili kaydı uyarınca bağlı bulunduğu ile en yakın Gümrük ve Ticaret Bölge

Müdürlüğüne izin başvurusunda bulunacaktır

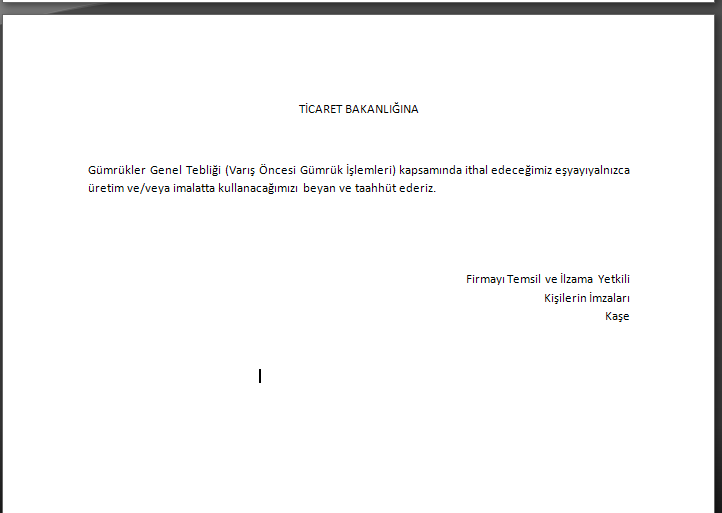

-İzin

kapsamında ithal edilen eşyanın üretim ve/veya imalatta kullanılacağına dair

taahhüt verilmesi.

-Başvuru

şartları arasında firmanın bazı ekonomik ve güvenlik kriterlerine sahip olması

gerekiyor;

a-) Başvuru

yılından önceki son üç takvim yılı veya başvurunun kayda alındığı ayın ilk

gününden geriye dönük üç yıl içerisinde, yılda asgari beş milyon FOB/ABD doları

tutarında fiili ihracat gerçekleştirmiş olması,

b-) İzin

kapsamında ithal edilen eşyanın üretim ve/veya imalatta kullanılacağına dair

taahhüt verilmesi,

c-) Gümrük ve

vergi mevzuatları uyarınca ödenmemiş herhangi bir vergi, ceza ve fer’i amme

borcu bulunmaması,

d-)Türkiye

Gümrük Bölgesinde yerleşik olması,

e-)Yönetim

Kurulu üyeleri, sermayesinin yüzde onundan fazlasına sahip gerçek kişiler ile

gümrük ve dış ticaret işlemlerinde temsil yetkisini haiz çalışanlarının

tebliğde belirlenen suçlardan ceza veya mahkumiyet kararı bulunmaması

f-)Yeminli

mali müşavir tarafından tebliğ kapsamındaki koşulların incelenerek, olumlu

görüşle rapora bağlanmış olması

Perşembe, Nisan 18, 2019

SAĞLIK BAKANLIĞI KAYIT BELGELERİNİN TEK PENCERE SİSTEMİ (TPS) ÜZERİNDEN VERİLMESİ

‘’Sağlık Bakanlığı’nın Özel İznine Tabi Maddelerin

İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi:2019/4) uyarınca ithali

izne tabi eşyalar için (Aseton , Toluen (toluol) , Butanon (metil etil keton),

Asetik anhidrit vb…) Sağlık Bakanlığı-Türkiye İlaç ve Tıbbi Cihaz Kurumu

tarafından düzenlenen Kontrole Tabi Kimyasal Maddelerin Fiili İthalatında

Gümrük İdarelerinde Kullanılmaya Mahsus Kayıt Belgesi (Tek Pencere Sistemine)

alınmasına ilişkin çalışmalar tamamlanmıştır.

Sağlık Bakanlığı-Türkiye İlaç

ve Tıbbi Cihaz Kurumu tarafından düzenlenen ve onaylanan 1017 kodlu

"TPS-Sağlık Bakanlığı-Kontrole Tabi Kimyasal Maddelerin Fiili İthalatında

Gümrük İdarelerinde Kullanılmaya Mahsus Kayıt Belgesi’nin başvurusu, iznin

verilmesi ve kullanılmasına ilişkin işlemler Tek Pencere Sistemi üzerinden

gerçekleştirilecektir.

Bildiği üzere söz konusu

kayıt belgesi dağıtıcı firma tarafından Türkiye Gümrük Bölgesine getirilen

akabinde özet beyan yada antrepo beyannamesi kapsamında gümrükte devir işlemine

tabi tutulduktan sonra ithal edilen söz konusu izne tabi eşyalar için

kullanılmaktadır.

Konuya ilişkin Genelge örneği aşağıda mevcuttur.

Cuma, Nisan 12, 2019

SAĞLIK BAKANLIĞI İHRACAT PERMİSİ İZİNLERİNİN TEK PENCERE SİSTEMİ (T.P.S.) ÜZERİNDEN VERİLMESİ

1988 tarihli Uyuşturucu ve Psikotrop Maddelerin Yasadışı

Trafiğinin Önlenmesine İlişkin Birleşmiş Milletler Sözleşmesi kapsamında yer

alan şyaların (Aseton , Toluen (toluol) , Butanon (metil etil keton), Asetik anhidrit

vb…) ihracı/transiti izne tabi olanlar için Sağlık Bakanlığı-Türkiye İlaç ve

Tıbbi Cihaz Kurumu tarafından düzenlenen ihraç permisi izinleri Tek Pencere

Sistemine (T.P.S.) alınmasına ilişkin çalışmalar tamamlanmıştır.

Bu kapsamda,

Sağlık Bakanlığı-Türkiye İlaç ve Tıbbi Cihaz Kurumu tarafından düzenlenen ve

onaylanan 1015 kodlu "TPS-Sağlık Bakanlığı Kontrole Tabi Maddelerin

İhracına Mahsus Ruhsatname-İhracat Permisi’’ başvurusu, iznin verilmesi ve

kullanılmasına ilişkin işlemlerin Tek Pencere Sisteminde yapılmasına ait

Gümrükler Genel Müdürlüğünce yayınlanan 2019/13 Sayılı Genelge örneği aşağıda yer

almaktadır.

Çarşamba, Nisan 10, 2019

VARIŞ ÖNCESİ GÜMRÜK İTHALAT İŞLEMLERİ / 23 NİSAN 2019 TARİHİNDE BAŞLIYOR

Bilindiği üzere geçtiğimiz yıl birkaç gümrük idaresinde pilot

uygulaması yapılan denizyolu konteyner taşımacılığı ile Türkiye Gümrük

Bölgesine gelen eşyanın varış yapmadan önce rejim beyanında bulunulması

hususunda 23 Ocak tarihli Resmi Gazete de Gümrük Genel Tebliğ yayınlanmıştı.

Tebliğ ana hatlarıyla aşağıda mevcuttur. Uygulama ile Türkiye Gümrük Bölgesine

gelen yerli üretimde girdi olarak kullanılabilecek eşyanın ilgili rejime giriş

işlemlerinin hızlı bir şekilde tamamlanarak sanayici firmaların zaman ve

maliyet açısından daha rekabetçi bir konuma gelmesi amaçlanmaktadır. Gümrükler

Genel Müdürlüğü’nce 8 Nisan’da yayınlanan 2019/12 sayılı Genelge ise

başvuru formu ve detayları bildirilmiştir. Ancak henüz başvuruya konu olacak

eşya/g.t.i.p. listesi Ticaret Bakanlığı’nca yayınlanmamış olup ilerleyen

günlerde Bakanlığın internet sitesinde duyurulacaktır. Resmi Gazete de

yayınlanan söz konusu Gümrük Genel Tebliğ ve Gümrükler Genel Müdürlüğü 2019/12

sayılı Genelge tam metni ekte yer almaktadır.

-Söz konusu uygulama 23 Nisan’da yürürlüğe giriyor,

-Yetkilendirilmiş yükümlü statüsü (Y.Y.S.) sahibi firmalar

doğrudan tebliğ kolaylıklarından yararlanacaktır,

-Serbest

dolaşıma giriş ve dahilde işleme rejimi kapsamında denizyolu konteyner

taşımacılığı ile Türkiye Gümrük Bölgesine gelen eşyanın bu Tebliğ hükümlerinden

faydalanmasına izin verilecektir,

-Varış öncesi gümrükleme izni kapsamında tescil edilecek gümrük

beyannamesinin özet beyan ilgili satırında yer alan taşıma senedinin tamamını

kapsaması gerekir, başka bir deyişle konşimentoda düşümlü ithalat yapılamaz,

-Tebliğ

hükümlerinden yararlanacak eşya daha sonraki tarihlerde Genel Müdürlükçe

belirlenerek ve Bakanlık internet sitesinde duyurulacaktır,

Y.Y.S. harici firmaların ekte yer alan

başvuru formu ve diğer belgelerle beraber Bölge Müdürlüğü’ne başvuruda

bulunarak izin talebinde bulunabilirler;

-Tebliğ

kapsamında sağlanan kolaylıklardan yaralanmak için başvuru sahibinin ticaret

sicili kaydı uyarınca bağlı bulunduğu ile en yakın Gümrük ve Ticaret Bölge

Müdürlüğüne izin başvurusunda bulunacaktır

-Başvuru

formu ile başvuruda yer alması gereken bilgi ve belgeler Bakanlık internet

sitesinde duyurulacaktır,

-İzin

kapsamında ithal edilen eşyanın üretim ve/veya imalatta kullanılacağına dair

taahhüt verilmesi.

-Başvuru

şartları arasında firmanın bazı ekonomik ve güvenlik kriterlerine sahip olması

gerekiyor;

a-)

Başvuru yılından önceki son üç takvim yılı veya başvurunun kayda alındığı ayın

ilk gününden geriye dönük üç yıl içerisinde, yılda asgari beş milyon FOB/ABD

doları tutarında fiili ihracat gerçekleştirmiş olması,

b-)

İzin kapsamında ithal edilen eşyanın üretim ve/veya imalatta kullanılacağına

dair taahhüt verilmesi,

c-)

Gümrük ve vergi mevzuatları uyarınca ödenmemiş herhangi bir vergi, ceza ve

fer’i amme borcu bulunmaması,

d-)Türkiye

Gümrük Bölgesinde yerleşik olması,

e-)Yönetim

Kurulu üyeleri, sermayesinin yüzde onundan fazlasına sahip gerçek kişiler ile

gümrük ve dış ticaret işlemlerinde temsil yetkisini haiz çalışanlarının

tebliğde belirlenen suçlardan ceza veya mahkumiyet kararı bulunmaması

f-)Yeminli

mali müşavir tarafından tebliğ kapsamındaki koşulların incelenerek, olumlu

görüşle rapora bağlanmış olması

- İzin

süre sonu, iznin verildiği yılı izleyen takvim yılını takip eden üçüncü yılın

son günüdür.

Salı, Nisan 09, 2019

İHRACATTA KAĞITSIZ BEYANNAME UYGULAMASI

‘’Kağıtsız

ihracat beyanname uygulamasına ilişkin Gümrükler Genel Müdürlüğü ve Bölge

Müdürlüklerince yazı paylaşılmış olup detayları aşağıda yer almaktadır. Ayrıca

Muratbey Gümrük Müdürlüğü'nde 8 Nisan , Erenköy Gümrük Müdürlüğü'nde 9

Nisan'dan itibaren 10XX rejim kodlu ihracat beyannamelerinde

kağıtsız ihracat beyannamesi pilot uygulamasının başlayacağı duyurulmuştur.

Konuya ilişkin yazı tam metni ekte yer almaktadır.

Uygun görmeniz

halinde firmalarımız ile paylaşılmasında fayda vardır.

30 Nisan tarihine kadar;

-Gümrük

Beyannamesine eklenmesi gereken belgeler halihazırda olduğu gibi TPS üzerinden

veya kağıt ortamından sunulmaya devam edecektir,

-Kağıt ortamında

alınan belgeler tarama yöntemi ile de beyanname ile ilişkilendirilecektir

-Dilekçeler hem

kağıt ortamda hem de BİLGE sistemine e-dilekçe olarak iletilecektir,

-Belgelerin

taranmasında sistemsel bir sorunla karşılaşılması durumunda, ihracat

işlemlerinin aksamamasını teminen işlemler sistem üzerinde kağıt ortamında

sunulan ekler dikkate alınmak suretiyle yapılacaktır,

30 Nisan tarihinden sonra;

-Kağıt ortamda

belge ve dilekçe ibraz edilmeyecek,

-Gümrük

beyannamesine eklenmesi gereken belgeler TPS üzerinden sunulmaya devam edecek

veya kağıt ortamında belge alınan belgeler tarama yöntemi ile beyanname ile

ilişkilendirilecektir,

-Dilekçeler BİLGE

Sistemine e-dilekçe ile aktarılacak,

Bilgilerinize

sunulur

Kaydol:

Kayıtlar (Atom)